決算書の読み方・ポイントを再復習しましょう|LBコンサルティング

小規模・中小企業での決算書の認識

[char no="7" char=""]決算書?

あっ、税金払うために税務署に出すやつね。

なぜ作るかって?

仕方ないよ。出さないと罰金やら何やら、あとでうるさいことになるからね。

うちは、事務員が会計事務所の担当者と一緒になって作っているよ。とりあえず、会社としての義務は果たしているほうかね。[/char]

[char no="2" char="アオイさん"]内容ね。わかっているかって言われてもね?

あまり深くは考えないね。先ず、黒字か赤字か、そして去年と比べて売上が多かったか少なかった、それぐらいかね、気になるところは。[/char]

[char no="7" char=""]これが経営に役に立つかと言われてもね。正直なところ、あまりピーンとこないね。

せいぜい、銀行からお金を借りるときに出さないといけないから、そのときぐらいかね。経営に役に立っているのは。

あとは、無駄な資料作りのような気がするね。[/char]

[char no="1" char="ヤッさん"]以上の話は、私が1,000社ほどのクライアントをもつ、会計事務所でプレイングマネージャーをしていたときに感じていた小規模・中小企業社の経営者や役員の方々の決算書に対する認識です。[/char]

たしかに、「決算書をゴールとする経理・財務」の重要度は、会社経営活動のなかで20%ほどの比重しかないというのは、私自身が実際の中小企業の役員として経営に携わったときの実感ですから、「決算書をゴールとする経理・財務」を軽視する考えも仕方がないと思います。

しかし、会社経営活動のなかで20%の比重という意味は、経営活動の根幹の部分としての20%という意味ですから、決して無くていいという意味ではありません。

会社は、いくら売上高が多くても収益性が悪い事業部門はテコ入れが必要です。それを客観的に表すのが「決算書」につながる「セグメント(事業別)別会計」という「経理・財務」のデータです。

(セグメント(事業別)別会計については話が長くなりますので別の機会にお話をします)

決算書の読み方

[char no="1" char="ヤッさん"]私は、1,000社ほどのクライアントをもつ、会計事務所でプレイングマネージャーをしていたときに感じていた決算書の読み方は、先ず、形で自社の決算書の現状を把握するということでした。数字は、それを説明するための「飾り」と思えば良いと思います。[/char]

しかし、貸借対照表についてはその善し悪しがわからない方が多いものです。

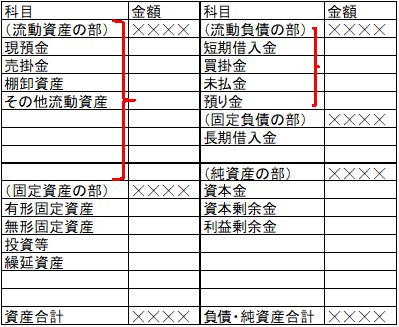

貸借対照表

貸借対照表には、おおよそ以下の分類で数字を配列しています。

資産の部・・・決算日において会社の保有する財産や権利などの資産の状況を表します。流動資産・固定資産・繰延資産の3つに分かれています。

負債の部・・・決算日において会社が負っている法的債務やそれに準ずる義務である負債の状況を表します。流動負債・固定負債の2つに分かれています。

純資産の部・・・項目はいろいろありますが、資産総額から借金でまかなわれた分を引いた自己資本部分を表します。

あなたの会社の善し悪しは、この項目の数値がどこの部分が大きいか小さいかによってわかります。

(正しい決算書の分析は、大前提は、売掛金や棚卸資産の粉飾や適正な減価償却費計上が行われているというところからはじまります)

- 流動資産>流動負債・・・・・健康体

- 流動資産=流動負債・・・・・要検査

- 流動資産<流動負債・・・・・要手術

というのが会社の健康診断結果になります。

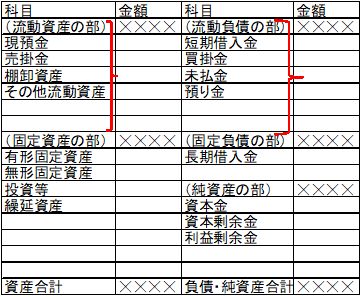

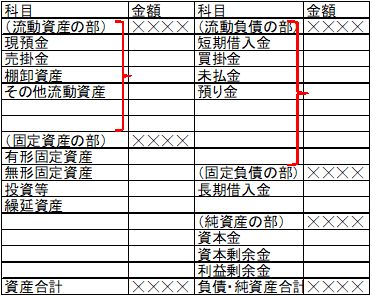

図で理解する貸借対照表

これを図で示すと

(1)流動資産>流動負債・・・・・健康体

(2)流動資産=流動負債・・・・・要検査

(3)流動資産<流動負債・・・・・要手術

損益計算書

さて下記の「損益計算書」は理解しやすく、分かりやすいものです。

売上高があって最終利益(税引後利益)がどのようになるかは、引き算の世界ですから、

売上高―経費=当期利益という単純な算数です。

この数字が大きいほど会社の利益は、大きいとわかります。

◆売上総利益・・・売上高から商品、製品、サービスの売上原価を差し引いた収益力。

◆営業利益・・・売上総利益から人件費や事務費、減価償却費等の会社の運営費を差し引いたもの。本業による利益。金融機関はこの利益の大小で取引先の格付けをする

◆経常利益・・・営業利益に営業外の収益・費用(利息収入、借入金支払利子等)を加減算したもの。会社の事業全体の利益を表す。金融機関はこの利益の大小で支払い能力を見る

◆ 当期純利益・・・決算期における会社の最終的な利益を表す。税引前と税引後の2種類ある。

[char no="7" char=""]なるほどでは、どんな手を使っても「当期純利益」を黒字にすればいいんだね。[/char]

[char no="1" char="ヤッさん"]と考えて、本来計上すべき「減価償却費」を計上しなかったり、「棚卸資産」を過大に計上したりして、なんとか利益をだそうとする企業もありますが、あまりおすすめしません。これを見抜く経営分析の手法が存在するからです。[/char]

こういった決算書の数字をもとに金融機関は、融資先を格付けしています。これがいわゆる債務者区分といわれるものです。

今、金融機関の融資審査で「事業性評価」を取り入れる流れだと言われていますが、それは高く見積もっても10社のうち1社、もしかすると100社のうち1社ぐらいの割合だと推測しています。それ以外の企業は、従来の「債権者区分」、それも「決算書」で審査されると考えたほうが現実的だと思います。

債務者区分について

すこし、ややこしいですが、参考のために紹介します。

債務者区分 債 務 者 の 状 況

A 正 常 先

正常先とは、業況が良好であり、かつ、財務内容にも特段の問題がないと認められる債務者をいう。

B 要注意先

要注意先とは、金利減免・棚上げを行っているなど貸出条件に問題のある債務者、元本返済若しくは利息支払いが事実上延滞しているなど履行状況に問題がある債務者のほか、業況が低調ないしは不安定な債務者又は財務内容に問題がある債務者など今後の管理に注意を要する債務者をいう。

また、要注意先となる債務者については、要管理先である債務者とそれ以外の債務者とを分けて管理することが望ましい。

Bのうち要管理債権先

要注意先のうち要管理債権がある(3ヶ月以上の延滞となっている融資、もしくは貸出条件緩和債権である融資のこと)

C 破綻懸念先

破綻懸念先とは、現状、経営破綻の状況にはないが、経営難の状態にあり、経営改善計画等の進捗状況が芳しくなく、今後、経営破綻に陥<る可能性が大きいと認められる債務者(金融機関等の支援継続中の債務者を含む)をいう。

具体的には、現状、事業を継続しているが、実質債務超過の状態に陥っており、業況が著しく低調で貸出金が延滞状態にあるなど元本及び利息の最終の回収について重大な懸念があり、従って損失の発生の可能性が高い状況で、今後、経営破綻に陥る可能性が大きいと認められる債務者をいう。

D 実質破綻先

実質破綻先とは、法的・形式的な経営破綻の事実は発生していないものの、深刻な経営難の状態にあり、再建の見通しがない状況にあると認められるなど実質的に経営破綻に陥っている債務者をいう。

具体的には、事業を形式的には継続しているが、財務内容において多額の不良資産を内包し、あるいは債務者の返済能力に比して明らかに過大な借入金が残存し、実質的に大幅な債務超過の状態に相当期間陥っており、事業好転の見通しがない状況、天災、事故、経済情勢の急変等により多大な損失を被り(あるいは、これらに類する事由が生じており)、再建の見通しがない状況で、元金又は利息について実質的に長期間延滞している債務者などをいう。

E 破 綻 先

破綻先とは、法的・形式的な経営破綻の事実が発生している債務者をいい、例えば、破産、清算、会社整理、会社更生、民事再生、手形交換所の取引停止処分等の事由により経営破綻に陥っている債務者をいう。

単なる経理・財務の無駄な作業とおもわれる税務申告のゴールである「決算書」は、最終的には、外部の金融機関やM&A市場では、このような格付けの大切な資料となり、自分の意思とは無関係に、自社を評価される核となっています。

\ 最新情報をチェック /