コロナ対策特別融資:セフテイネット特別保証、日本政策金融公庫、その他

コロナ対策特別融資の種類

複数の窓口、制度があります。一番、身近なものは

1.日本政策金融公庫

2.セフテイネット特別保証

でしょう。

その他に、

3.商工中金

4.マル経融資

があります。

この中で、スピードが一番早いと思われるのは、

[su_highlight background="#f9f979"]日本政策金融公庫[/su_highlight]

です。なぜなら利用者が直接、窓口へ申し込むことができるからです。

一方、他の金融機関を利用する場合は、自分が事業をおこなっている市区町村で「セフテイネット特別保証」が必要だという「認定書」をもらってから、金融機関へ出向かなければならないため、どうしても遅くなります。

3月23日現在の情報ですが「日本政策金融公庫の融資承諾率46.8%」と停滞しています。日本政策金融公庫ですら、この体たらくですから、銀行等の金融機関での承諾率は、たぶんこれ以下でしょう。

日本政策金融公庫のコロナ特別融資の詳細

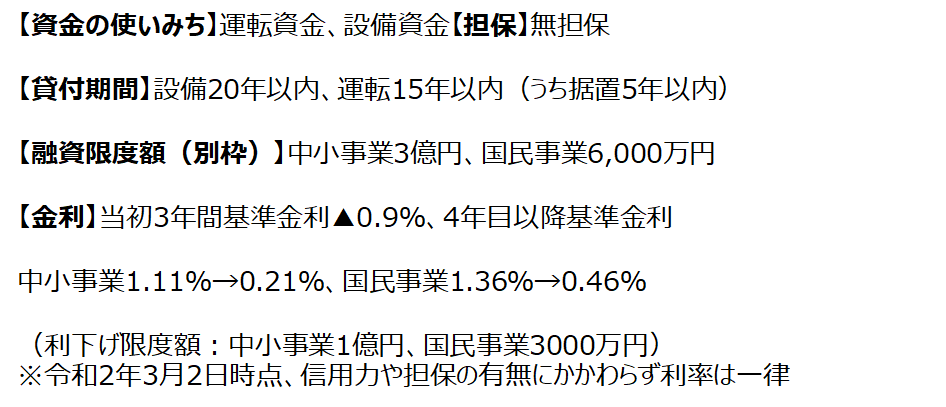

気を取り直して使いやすいといわれる「日本政策金融公庫」のコロナ特別融資の詳細を説明しましょう。

1.無利子・無担保(無利子は、3年間だけ、4年目から基準金利に戻す)

2.対象者

(1)売上高5%以上低下(業歴1年1カ月以上の事業者で最近1カ月の売上高が前年同月と比較)

(2)業歴1年1月未満の事業者は、過去3カ月の平均売上高と比較

※個人事業主は、定性的な説明でも柔軟に対応する。

【Ⅱ】申込時の必要書類

1.借入申込書

2.新型コロナウイルス感染の影響による売上減少の申告書

3.<はじめて日本政策金融公庫を利用する事業者>

ご商売の概要(お客様の自己申告書)

4.最近2期分の決算書(法人は勘定科目明細書含む)

5.法人は「商業謄本」(履歴事項全部証明書)

借入条件

※日本政策金融公庫URLはこちら

■動画:日本政策金融公庫

認定書記載例

【Ⅲ】銀行等の金融機関を利用するケース

はっきり言って、これつかいづらいですね。そもそも、融資分野になぜ、市区町村の「素人」を1枚、挟む必要があるのでしょう。時間の無駄でしょう。

そうは言っても、制度がそう設計されているのなら、それに従わないわけにはいきませんがね。

銀行等の金融機関からコロナウイルス特別融資を利用する場合は「セフテイネット特別保証」の「認定」を、お住いの市区町村で受ける必要があります。

そのセフテイネット特別保証、3種類、それを説明していきます。

1.セフテイネット特別保証4号

(1) 対象:直近3カ月累計売上高が前年同月と比較し20%以上低下

(2) 保証割合:100%

2.セフテイネット特別保証5号

(1)直近3カ月累計売上高が前年同月と比較し5%以上低下

(2) 保証割合:80%

3.危機関連保証

(1)直近3カ月累計売上高が前年同月と比較し15%以上低下

(2) 保証割合:100%

【Ⅳ】申込時の必要書類

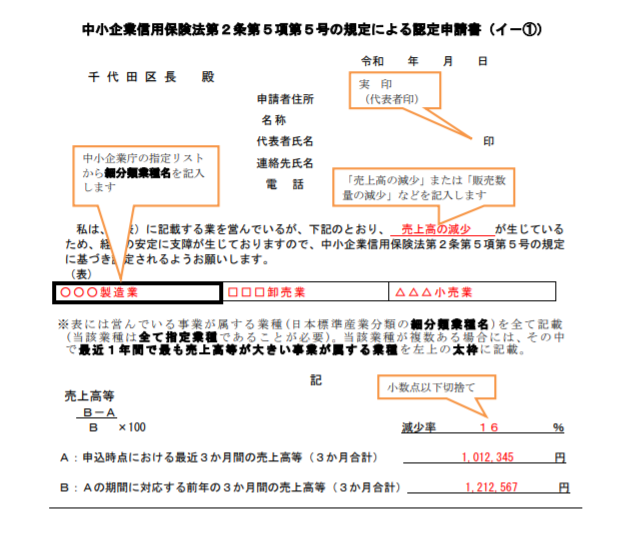

1.市区町村の「セフテイネット特別保証係」で、「認定」をもらう。

2.持参する必要書類

(1)中小企業信用保険法第2条第5項第5号認定書(セーフティネット保証5号の認定書)

(2)横浜市新型コロナウイルス感染症対策特別資金 資格申告書【売上5%以上減少型】

<添付資料>

[su_highlight background="#f9f979"]認定書記載例[/su_highlight]

1 履歴事項全部証明書

2 最新の法人税確定申告書の会社控

3 横浜市民税の納税証明書

4 会社概要・会社案内など業種や事業内容が具体的にわかる資料

5 許認可等が必要な業種の場合は、すべての「許認可証」

6 月別試算表等の月別の売上高がわかる計数資料の写し

【申請の流れ】

1.市区町村への予約

2.申請、認定

3.金融機関への予約

4.借入申込

■動画:セフテイネット特別保証

【Ⅴ】その他、金融機関

1.商工中金の特別貸し付け

(1)条件:日本政策金融公庫と同じ

2.マル経融資別枠

(1)条件:商工会議所会員

\ 最新情報をチェック /