ゼロゼロ融資の返済がきつい社長へ|国が3分の2出す「経営改善計画」とは(ポスコロ・405事業をやさしく解説/2026年版)

※この記事は2026年6月時点の制度内容をもとにしています。各制度には要件があり、利用できるかどうかは最終的に中小企業活性化協議会の判断によります。

はじめに ― 「返済が始まった今」だからこそ知ってほしい

――もし今そう感じているなら、この記事はあなたのためのものです。

コロナ禍に多くの会社が借りた「ゼロゼロ融資」(実質無利子・無担保の融資)。その据置期間(返済を待ってもらえる期間)が次々と明け、東京商工リサーチの調べでは、2026年4月〜9月が返済開始の「最終ピーク」とされています。

ただ、ここで一つお伝えしたいことがあります。ゼロゼロ融資を使った会社の倒産は、いまのところ前年より低い水準です(2026年4月時点で前年同月比22.2%減)。つまり、まだ大きな波は来ていない=いちばん動ける今だ、ということでもあります。

申し遅れました。LBコンサルティングの泰山秀政です。今日は、その「動ける今」にできる打ち手のひとつ――国が費用の3分の2を補助してくれる「経営改善計画」という仕組みを、できるだけかみ砕いてお話しします。意外と知られていない制度です。

そもそも「経営改善計画」とは何か

経営改善計画とは、ひとことで言えば 「これから会社をどう立て直していくかを、数字と行動でまとめた計画書」 です。

- 今の会社の状態(財務・商売の流れ・強みと弱み)を整理する

- どこに問題があるかをはっきりさせる

- それをどう直すか、具体的な行動(アクションプラン)に落とす

- 売上・利益・資金繰りの見通しを数字で立てる

これを、認定経営革新等支援機関(国が「経営の専門家」として認定した支援者。私もその一つです)と一緒に作ります。

なぜわざわざ計画を作るのか。理由は大きく二つあります。

一つは、会社自身が現在地と進む先を「見える化」できること。もう一つは、銀行(金融機関)との対話の土台になることです。たとえば返済を待ってほしい(リスケジュール=通称リスケ)とお願いするとき、「苦しいので待ってください」と口で言うのと、きちんとした改善計画を添えてお願いするのとでは、銀行の受け止めはまったく変わってきます。

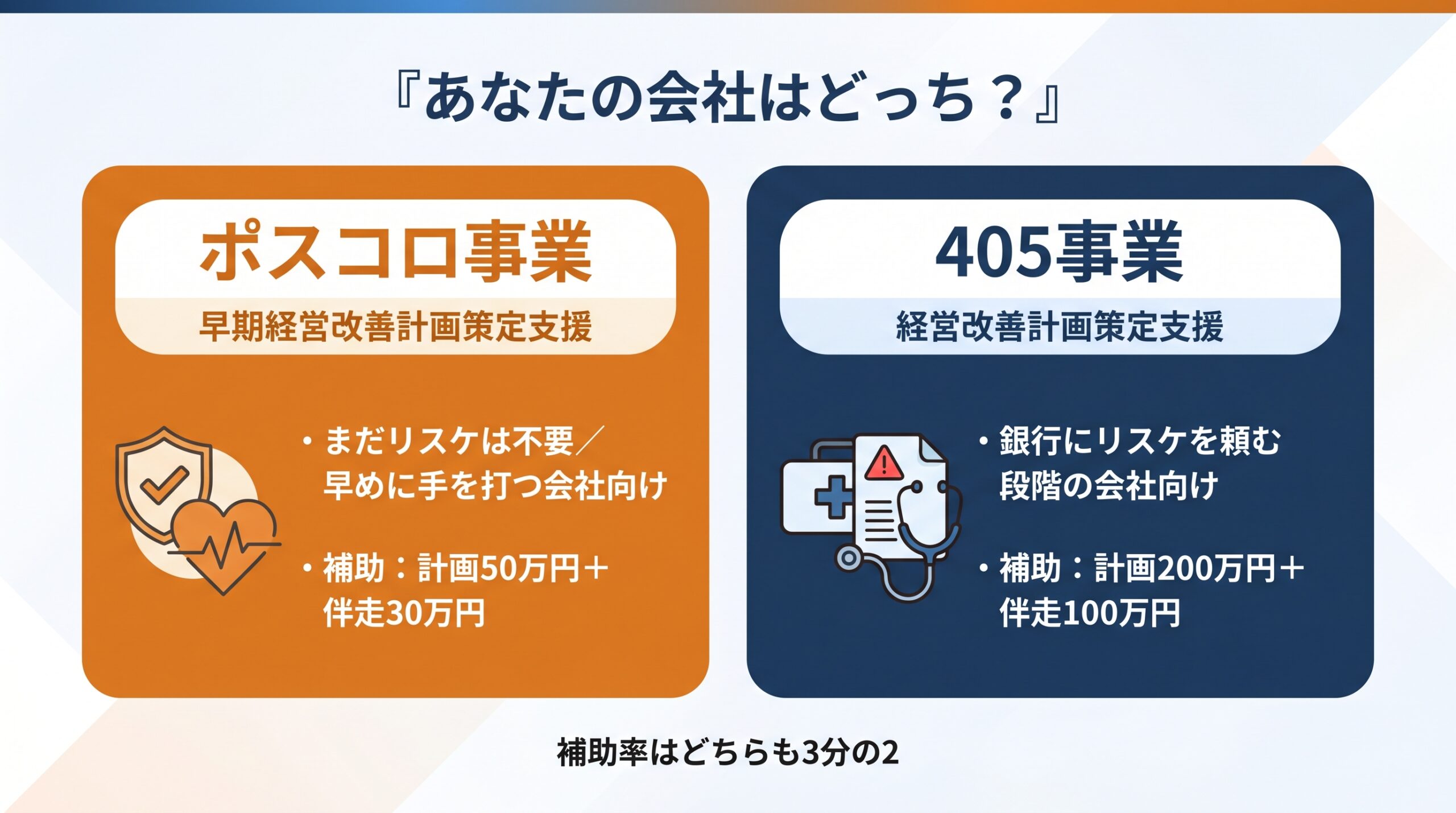

ポスコロ事業と405事業の違い ― 早めの予防か、本格再生か

国の補助で経営改善計画を作る制度には、大きく2種類あります。会社の状況によって使い分けます。

| ポスコロ事業(早期経営改善計画策定支援) | 405事業(経営改善計画策定支援) | |

|---|---|---|

| こんな会社向け | 今すぐ危ないわけではないが、早めに資金繰りや採算を見直したい | 借入の返済が重く、銀行に条件変更(リスケ等)をお願いする必要がある |

| イメージ | 予防・健康診断 | 本格的な治療 |

| 銀行との関係 | 計画を作って銀行に見せ、関係をつくる | 銀行に返済条件を変えてもらうのが前提 |

| 補助率 | 3分の2 | 3分の2 |

「ポスコロ」というのは通称で、正式には 早期経営改善計画策定支援事業といいます。「405」も通称で、正式には経営改善計画策定支援事業です(かつての予算の事業番号が405だったことに由来する、現場での呼び名です)。

それぞれ、もう少し詳しく見ていきましょう。

① ポスコロ事業(早期経営改善計画策定支援)とは ― 早めに手を打ちたい会社へ

▼ 30秒でわかるポスコロ

まだリスケは要らないが、早めに手を打ちたい会社向け。計画づくりに最大50万円+フォロー30万円を補助。自己負担はおよそ3分の1。銀行との関係づくりが目的です。

まだ銀行にリスケをお願いするほどではないけれど、早めに足元を固めておきたい――そんな会社はこちらです。「まだ大丈夫だけど、このままでいいのか少し不安」という段階に向いた制度です。

資金繰り表やビジネスモデル俯瞰図(商売の流れを一枚の図にしたもの)、行動計画などを含む基本的な経営改善計画を作り、それをメインの銀行に提出して、関係を築いていきます。「健康診断を受けて、早めに生活習慣を整える」イメージに近いものです。

補助の中身(2026年時点)

- 補助率:3分の2

- 計画策定の支援:上限50万円

- 伴走支援(計画を作った後のフォロー):上限30万円

- <任意の加算>事業承継先を探すための企業概要書づくり:上限10万円/経営者保証の解除に向けた金融機関交渉:上限10万円(いずれも、その目的で使う場合のみの加算です)

利用申請の有効期限は1年。なお、計画づくりを外部に丸投げすること(外部委託)は認められておらず、支援機関が自ら作ります。申請にあたっては、メイン行(または準メイン行)から「この事業を利用して計画を作ることの相談を受けました」という事前相談書をもらう必要があります(銀行が将来の融資を約束するものではありません)。

出典:中小企業庁「早期経営改善計画策定支援(ポスコロ事業)」

② 405事業(経営改善計画策定支援)とは ― リスケを伴う本格的な立て直し

▼ 30秒でわかる405

銀行にリスケ(返済条件の変更)を頼む段階の会社向け。計画づくりに最大200万円+フォロー100万円を補助。本格的な再生、あるいは前向きな廃業まで対応します。

銀行にリスケ(返済条件の変更)をお願いする予定があるなら、こちらが405です。返済の負担が重く、条件変更をしないと立ち行かない――そういう段階の会社に向いた、ポスコロより踏み込んだ本格的な経営改善・事業再生のための制度です。

405事業には、さらに2つの枠があります。

■ 通常枠(金融支援を伴う本格的な経営改善)

- 補助率:3分の2

- 計画策定の支援:上限200万円

- 伴走支援(モニタリング):上限100万円

- <加算>経営者保証の解除に向けた金融機関交渉:上限10万円

会社の規模によって、費用総額の目安が決められています(2026年時点)。多くの中小企業は「小規模」に当てはまります(売上1億円未満かつ有利子負債1億円未満)。自分の区分が気になる方だけ、下の表をご覧ください。

| 会社の規模 | 費用総額の目安 | 補助の上限 |

|---|---|---|

| 小規模(売上1億円未満かつ有利子負債1億円未満) | 150万円以下 | 100万円 |

| 中規模 | 300万円以下 | 200万円 |

| 中堅 | 450万円以下 | 300万円 |

※2026年時点の目安です。当てはまる区分や上限額は、要件や中小企業活性化協議会の判断によって変わります。

■ 中小版GL枠(本格的な事業再生、または前向きな廃業)

「中小企業の事業再生等に関するガイドライン」に基づいて、債務の抜本的な整理(私的整理)や、計画的な廃業を進めるための枠です。

- 補助率:3分の2

- デューデリジェンス(会社の財務・事業をくわしく調査・分析すること):上限300万円

- 計画策定の支援:上限300万円

- 伴走支援:上限100万円

「潰さないこと」だけが正解ではない

ここで大切なお伝えがあります。この枠は「廃業」も補助の対象です。

会社をたたむことは、決して「失敗」ではありません。借入や保証の整理をきちんと進めながら、社長やご家族の生活を守って、前向きにたたむ――それも立派な経営判断です。私はこれまで、「潰さないことだけが正解ではない」と、いつも思ってきました。だから405事業には、再生だけでなく、前を向いた撤退を支える枠も用意されているのです。

出典:中小企業庁「経営改善計画策定支援(405事業)」/中小企業基盤整備機構

見落とされがちな「伴走支援」とは ― 作って終わりにしない

この制度で私が大事だと思っているのが、伴走支援(モニタリング)です。

経営改善計画は「作って終わり」ではありません。むしろ作ってからが本番です。伴走支援とは、計画を作った後に支援者が一緒に走り続ける仕組みで、おおむね3年間・少なくとも年2回(中間決算・本決算のタイミング)、次のようなことを行います。

- 計画どおりに進んでいるかの進捗確認

- 取り組み状況の確認

- うまくいっていないところへの対応策の検討と助言

- その結果を銀行と協議会へ報告する支援

これは支援機関が自ら行うもので、外部に委託することはできません。補助金というと「お金をもらって終わり」と思われがちですが、この制度の本当の値打ちは、作った計画を3年かけて回し切るところにあると、私は考えています。

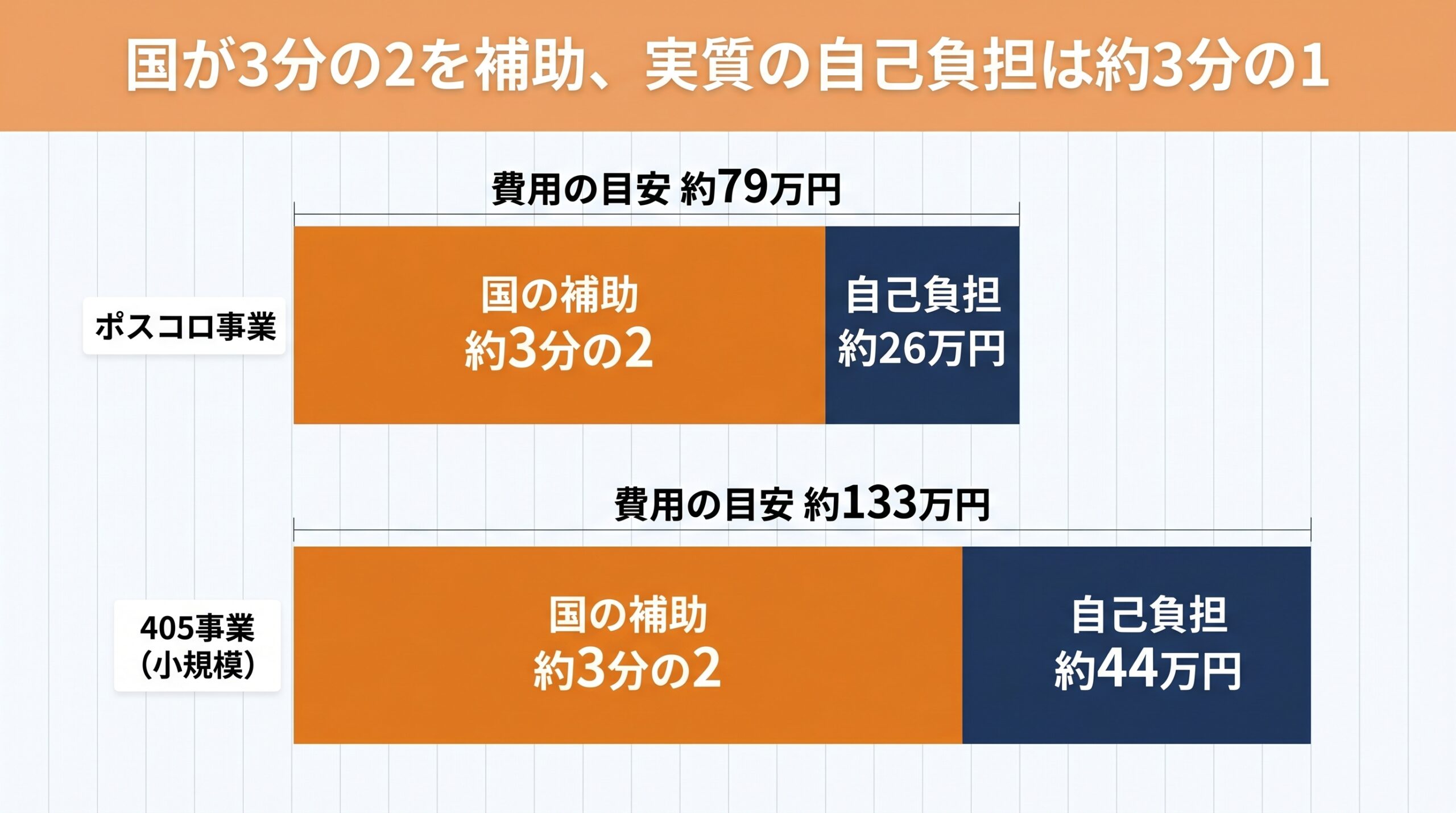

実際いくらかかる? ― 経営改善計画の費用と自己負担の目安

「補助があるのは分かったけど、結局いくら自己負担なの?」という声をよくいただきます。

国が費用の3分の2を補助してくれるので、会社の実際の負担は、おおよそ3分の1になります。

私(LBコンサルティング)の料金設計(単価13,000円・伴走3年6回を基本としたモデルケース)でいうと、おおよその目安は次のとおりです。

- ポスコロ事業:報酬の目安 約79万円 → 自己負担 約26万円(目安)

- 405事業(小規模):報酬の目安 約133万円 → 自己負担 約44万円(目安)

※あくまで一例です。実際の費用は会社の状況や作業量によって変わり、補助は上限の範囲内で、可否・金額は中小企業活性化協議会の判断によります。

世の中には「成功したら売上の○%」といった高額の成功報酬を求めるコンサルもあり、中小企業庁も注意を呼びかけています。私は、かかった時間に正直な料金(時間×単価)でお引き受けしています。

最後に ― 「波が来る前の今」が、いちばん動けるとき

繰り返しになりますが、倒産の大きな波は、まだ来ていません。数字に余裕が残っているうちに動けるかどうかで、その後の選択肢の幅は大きく変わります。リスケを頼むにしても、再生を目指すにしても、あるいは前向きにたたむにしても、「計画がある」状態から始められるのは、とても大きなことです。

私は10年以上前、中小企業再生支援協議会(当時)の現場に、当事者(再生対象企業の専務)として立った経験があります。返済のことで眠れない夜の苦しさを、身をもって知っています。だからこそ、煽ることも、安請け合いすることもせず、一社一社の状況に合わせてご一緒したいと思っています。

▼ うちはどの制度に当てはまる? まず30秒で確かめる

相談は無料・しつこい営業はしません

人に相談する前に、ご自身で「ポスコロ向きか、405向きか」を確かめられます

診断のあとで、もっと知りたい・誰かに話したいと思ったら

- メルマガで学ぶ(経営改善・資金繰り・補助金の話を、やさしくお届けします)

→ 登録フォーム - まず話だけ聞いてほしい方へ(無料相談)

→ お問い合わせフォーム/お電話 046-289-1417(LBコンサルティング 泰山)

LBコンサルティング 泰山秀政(認定経営革新等支援機関)

※本記事は2026年6月時点の公表情報に基づきます。制度の最新の要件・上限額は中小企業庁等の公式情報をご確認ください。利用の可否・補助額は中小企業活性化協議会の判断によります。